Hướng dẫn tra cứu mã số thuế cá nhân bằng thẻ căn cước

Nội dung chính

Hướng dẫn tra cứu mã số thuế cá nhân bằng thẻ căn cước

Theo quy định tại khoản 5 Điều 3 Luật Quản lý thuế 2019, mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

Công dân có thể thực hiện tra cứu mã số thuế cá nhân bằng thẻ căn cước thông qua các bước sau đây:

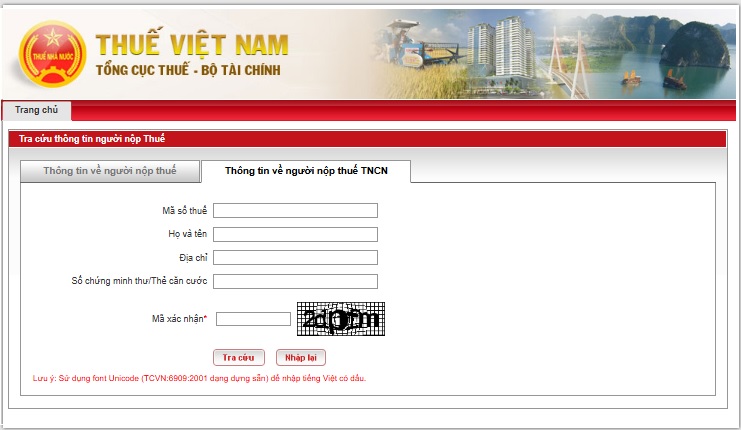

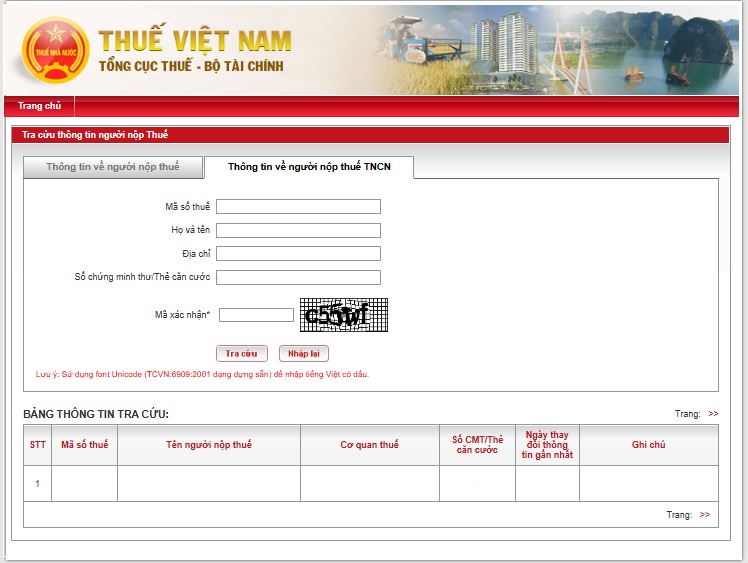

Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số thẻ căn cước và mã xác nhận sau đó chọn tra cứu

Bước 3: Hệ thống sẽ hiển thị mã số thuế cá nhân

Số định danh cá nhân thay thế hoàn toàn mã số thuế cá nhân từ 01/07/2025

Theo khoản 1 và khoản 5 Điều 5 Thông tư 86/2024/TT-BTC quy định về cấu trúc mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân như sau:

Cấu trúc mã số thuế

1. Mã số thuế bao gồm mã số thuế dành cho doanh nghiệp, tổ chức và mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân. Trong đó:

a) Mã số thuế dành cho doanh nghiệp, tổ chức do cơ quan thuế cấp theo quy định tại khoản 2, khoản 3, khoản 4 Điều này.

b) Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp đối với các trường hợp quy định tại điểm a, đ, e, h khoản 4 Điều này; là số định danh cá nhân do Bộ Công an cấp theo quy định của pháp luật về căn cước đối với trường hợp sử dụng số định danh cá nhân thay cho mã số thuế theo quy định tại khoản 5 Điều này.

...

5. Số định danh cá nhân của công dân Việt Nam do Bộ Công an cấp theo quy định của pháp luật về căn cước là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người nộp thuế là cá nhân, người phụ thuộc quy định tại điểm k, l, n khoản 2 Điều 4 Thông tư này; đồng thời, số định danh cá nhân của người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó.

...

Đồng thời theo khoản 2 Điều 38 Thông tư 86/2024/TT-BTC, mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế 2019 thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

Như vậy có thể nói từ ngày 01/07/2025, số định danh cá nhân sẽ thay thế hoàn toàn mã số thuế cá nhân, hộ gia đình, hộ kinh doanh.

Hướng dẫn tra cứu mã số thuế cá nhân bằng thẻ căn cước (Hình từ Internet)

Trường hợp cơ quan thuế cấp mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân từ 06/02/2025

Theo điểm b khoản 1 Điều 5 Thông tư 86/2024/TT-BTC, mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp đối với các trường hợp quy định tại điểm a, đ, e, h khoản 4 Điều 5 Thông tư 86/2024/TT-BTC, bao gồm:

- Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, hợp tác xã, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế (sau đây gọi là đơn vị độc lập); cá nhân là người có quốc tịch nước ngoài hoặc là người có quốc tịch Việt Nam sinh sống tại nước ngoài không có số định danh cá nhân được xác lập từ Cơ sở dữ liệu quốc gia về dân cư.

- Nhà cung cấp ở nước ngoài theo quy định tại điểm e khoản 2 Điều 4 Thông tư 86/2024/TT-BTC chưa có mã số thuế tại Việt Nam khi đăng ký thuế trực tiếp với cơ quan thuế được cấp mã số thuế 10 chữ số. Nhà cung cấp ở nước ngoài sử dụng mã số thuế đã được cấp để trực tiếp kê khai, nộp thuế hoặc cung cấp mã số thuế cho tổ chức, cá nhân tại Việt Nam được nhà cung cấp ở nước ngoài ủy quyền hoặc cung cấp cho ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện khấu trừ, nộp thay nghĩa vụ thuế và kê khai vào Bảng kê về khấu trừ thuế của nhà cung cấp ở nước ngoài tại Việt Nam.

- Tổ chức, cá nhân khấu trừ, nộp thay theo quy định tại điểm g khoản 2 Điều 4 Thông tư 86/2024/TT-BTC được cấp mã số thuế 10 chữ số (sau đây gọi là mã số thuế nộp thay) để kê khai, nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài, nhà cung cấp ở nước ngoài, tổ chức và cá nhân có hợp đồng hoặc văn bản hợp tác kinh doanh nếu có nhu cầu cấp mã số thuế riêng cho hợp đồng hợp tác kinh doanh. Nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 86/2024/TT-BTC được bên Việt Nam kê khai, nộp thay thuế nhà thầu thì được cấp mã số thuế 13 chữ số theo mã số thuế nộp thay của bên Việt Nam để thực hiện xác nhận hoàn thành nghĩa vụ thuế nhà thầu tại Việt Nam.

- Tổ chức, cá nhân theo quy định tại điểm m khoản 2 Điều 4 Thông tư 86/2024/TT-BTC có một hoặc nhiều hợp đồng ủy nhiệm thu với một cơ quan thuế thì được cấp một mã số thuế nộp thay để nộp khoản tiền đã thu của người nộp thuế vào ngân sách nhà nước.

Lưu ý: Thông tư 86/2024/TT-BTC có hiệu lực từ ngày 06/02/2025